Os números do Bahia gritam, mas você precisa saber ouvir

Confira a análise de Renato Gueudeville sobre a finança do Bahia

Saíram as demonstrações financeiras de 2025 do Bahia SAF. Elas foram auditadas pela RSM Brasil com parecer sem ressalvas. Vamos ao que interessa.

Mesmo disclaimer do ano passado: análise baseada em informações públicas. Interpretações são minhas. Objetivo é debate qualificado sobre finanças e governança no futebol.

O número que todo mundo vai olhar

Prejuízo de R$ 155 milhões em 2025.

Quem leu o artigo do ano passado sabe que em 2024 esse número foi R$ 246 milhões. A reação natural é assustar, mas quem conhece o modelo sabe que a direção importa mais do que o valor absoluto. E a direção é inequívoca: queda de 37% no prejuízo com crescimento de 55% na receita. Isso aqui é o modelo começando a funcionar.

Uma geral nos indicadores-chave de 2025

A DRE conta uma história em três atos

Ato 1 — A receita decolou

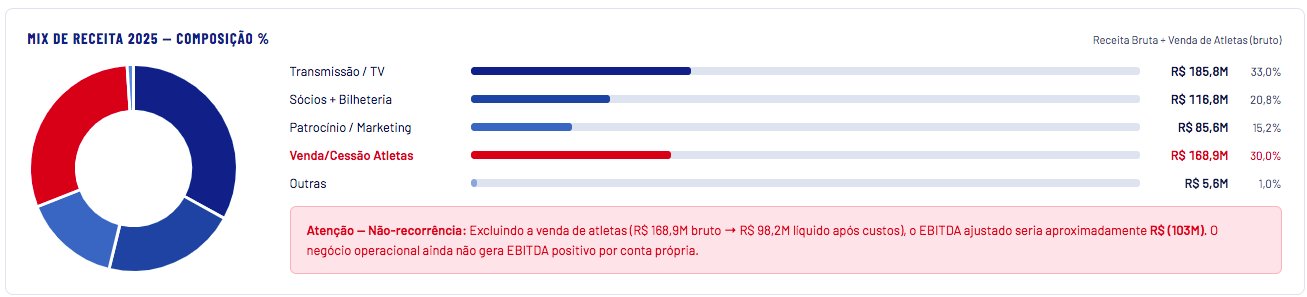

Foram R$ 367 milhões em receita líquida, contra R$ 237 milhões em 2024. Crescimento de 55% em um único exercício. Um detalhe que passa batido mas merece registro: a receita com venda de jogadores não está na primeira linha. Ela está em “Outras Receitas”, onde deve estar. Parece pouco, mas é o tipo de escolha que separa gestão séria de gestão que gosta de “martelar” resultado. Se englobarmos todo o pacote, a Receita total do Bahia ultrapassou R$ 550 milhões no exercício.

Mas atenção: não dá para ler esse número sem abrir o que está dentro. A composição mudou bastante:

- Transmissão de TV: R$ 186 milhões (+65%). Contrato com a Globo via Libra. Aqui é cota fixa mais variáveis de audiência e classificação. A Libertadores de 2025 calibrou também esse número para cima em 2025.

- Sócios e bilheteria: R$ 117 milhões é um crescimento relevante. A implantação do check-in ganhou maturidade, a operação da Arena Fonte Nova melhorou e a base de sócios está em expansão. Essa é a linha que tem grande importância, pois é receita recorrente, previsível e que cresce com a marca.

- Patrocínio e marketing: R$ 86 milhões. Aqui vale lembrar que Viva Sorte Bet e Puma não estavam nos números de 2024. Em 2025, estão. Esse efeito aparece inteiro.

- Venda de atletas: R$ 169 milhões brutos. R$ 98 milhões de ganho líquido depois de baixar o valor contábil dos jogadores vendidos.

Esse último número merece um parágrafo só para ele.

Ato 2 — Thaciano, Biel, Lucho e o que vem depois

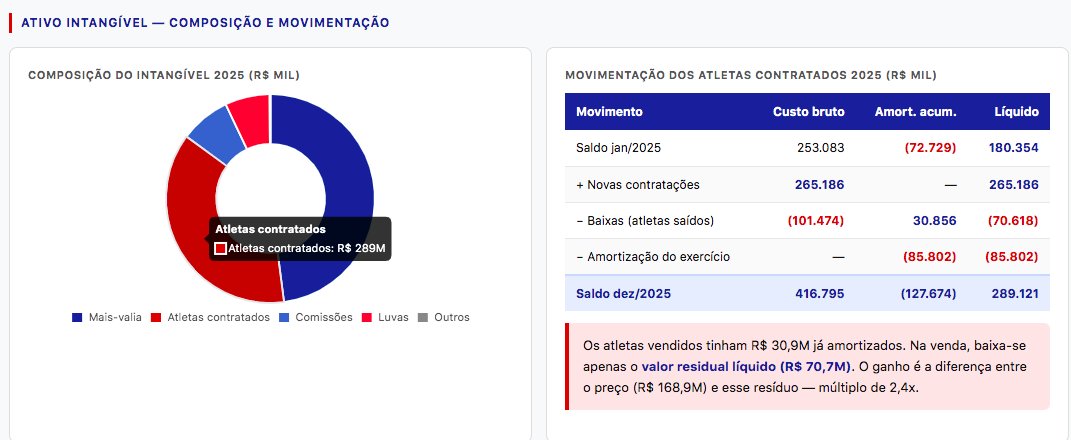

No artigo do ano passado eu disse que a venda de atletas seria a linha de maior potencial de crescimento econômico do clube. Em 2024, foram R$ 36 milhões brutos. Em 2025, R$ 169 milhões. Multiplicou por 4,7 em um ano.

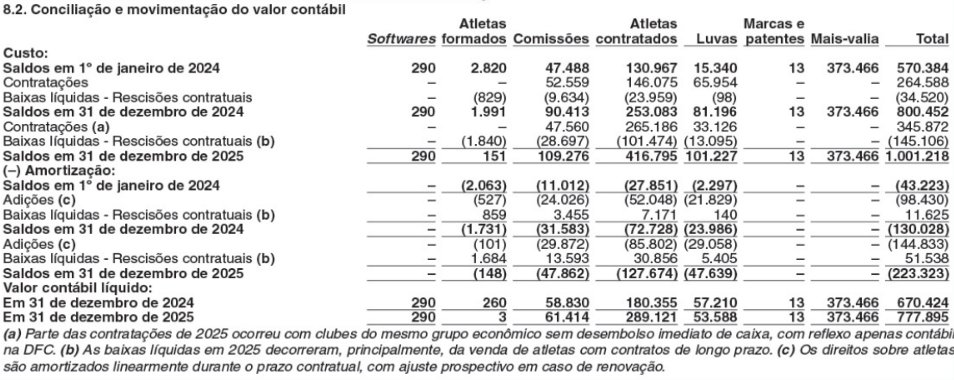

A tese do grupo é comprar atletas com alta potencial de elasticidade de valorização. O ponto de atenção é outro: em 2025, esse ganho de R$ 98 milhões foi o que virou a chave do resultado operacional. Sem ele, o resultado antes de depreciação e amortização teria ficado em torno de – R$ 105 milhões, não em – R$ 5 milhões. O modelo ainda depende (e vai depender nos próximos anos) dessa alavanca não recorrente para fechar o exercício com “cara mais bonita” e o que vem nos próximos anos será uma SAF investindo muito em base para encorpar crescimento econômico, mas que deve aproveitar a estrutura mais amadurecida do seu projeto de futebol para decolar em performance esportiva. A composição do intangível, no infográfico abaixo, demonstra o peso cada vez maior em contratações.

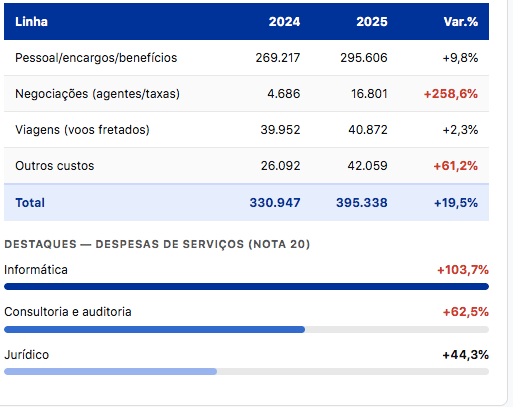

Ato 3 — Os custos cresceram menos que a receita. Isso é bom indicador.

Em 2025, os custos cresceram 19% sobre 2024 enquanto a receita cresceu 55%. É a primeira vez desde a constituição da SAF que a receita avança mais rápido que os custos.

O custo das atividades foi R$ 395 milhões e a maior fatia continua sendo pessoal: R$ 296 milhões, 80% do total. É normal, em uma SAF nova e criando elenco competitivo, pois jogador custa caro. Não tem como escapar disso na Série A e disputando Libertadores (desde que você tenha investidor que tenha musculatura para capitalizar esse “brinquedo caro”). Curiosidade: note que houve aumento também em informática. Isso é investimento em tecnologia para campo para evolução de performance de atletas. É o famoso “dinheiro que anda”, pois isso se reverte em resultado dentro das quatro linhas.

O número que pouca gente vai entender

FCO: R$ -2 milhões.

Para quem não está acostumado com DFC: o Fluxo de Caixa Operacional mede se a operação do clube gera ou consome caixa, desconsiderando investimentos e financiamentos.

Em 2024, – R$ 27 milhões. Em 2025, – R$ 2 milhões.

A operação do Bahia SAF está, pela primeira vez, no limite do equilíbrio de caixa. Isso enquanto o resultado contábil ainda mostra prejuízo de R$ 155 milhões. A diferença entre os dois números? R$ 145 milhões de amortização de intangíveis, os atletas contratados sendo amortizados ao longo dos contratos. É custo contábil real, mas não é saída de caixa do exercício.

Note, na figura acima, que a operação (Opex) já não queimou caixa em 2025. O que consome caixa é o investimento (Capex) em novos atletas. Isso não é uma disfunção financeira, é uma escolha estratégica deliberada e replicada do que o grupo já faz lá fora.

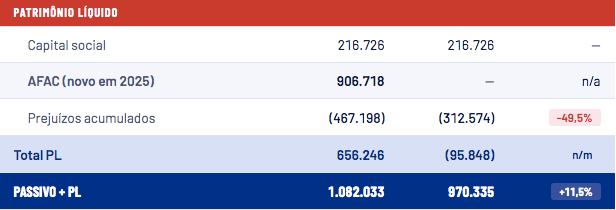

O Balanço e o AFAC que todo mundo precisa entender

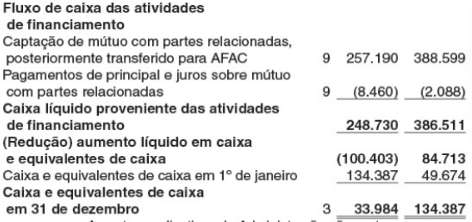

O caixa encerrou 2025 em R$ 34 milhões. Veio de R$ 134 milhões em 2024. Caiu R$ 100 milhões no ano. E aí?

O clube investiu R$ 347 milhões (grande parte em novos atletas) durante o exercício. Esse investimento foi financiado por R$ 257 milhões captados via mútuo com o CFG, o mesmo modelo dos anos anteriores, conforme figura abaixo.

Aqui tem uma novidade importante no balanço de 2025: o mútuo com partes relacionadas, que estava em R$ 680 milhões em 2024, caiu para R$ 37 milhões em 2025. Sumiu R$ 643 milhões de dívida?

Não sumiu. Virou AFAC. E que sigla é essa?

É um aporte de recursos feito pelo acionista à empresa com a intenção declarada de futuramente converter esse valor em capital social, sendo contabilizado no Patrimônio Líquido (e não como dívida) desde que não haja obrigação de devolução. Na prática, funciona como um “depósito antecipado de capital” que só se torna oficialmente capital após deliberação societária formalizando o aumento, mas que já engorda o PL da empresa antes mesmo dessa aprovação.

O CFG converteu os mútuos acumulados em Adiantamento para Futuro Aumento de Capital (R$ 907 milhões). Na prática, o CFG abriu mão da posição de credor (lembram que mencionei na análise de 2024 que os mútuos não possuíam encargos financeiros e nem obrigação de pagamento) e sinalizou formalmente que esse dinheiro vai virar capital da SAF. O passivo oneroso desapareceu do balanço. A dívida com os sócios deixou de ser dívida exigível.

É um movimento relevante de governança, mas tem um detalhe técnico que não pode ser ignorado: o AFAC precisa ser convertido em capital social formal até o final de 2026. Se não for, o auditor do próximo exercício pode questionar a classificação. Esse é o item “número um” da agenda do Conselho para este ano e acredito que isso será formalizado ainda no 1o semestre.

O que o SSF da CBF muda nessa equação

A CBF publicou em dezembro de 2025 o Regulamento do Sistema de Sustentabilidade Financeira, o fair play financeiro brasileiro, em vigor desde janeiro de 2026.

Para o Bahia SAF, a boa notícia está em um detalhe do regulamento: não há limite para aportes de capital. O SSF foi desenhado exatamente para permitir que investidores capitalizados como o CFG continuem financiando SAFs sem restrição, diferente do modelo europeu, que tem teto para gastos.

A conversão do AFAC em capital social é um movimento alinhado com o espírito do Sistema de Sustentabilidade Financeira (SSF) da CBF, pois transforma dívida intercompany em patrimônio permanente, reduzindo o endividamento estrutural do clube e fortalecendo o equilíbrio entre ativos e obrigações exigido pelo regulamento.

Para uma SAF jovem como o Bahia, que ainda opera com prejuízos acumulados superiores ao capital social subscrito, essa capitalização formal demonstra o comprometimento de longo prazo do controlador, exatamente o tipo de evidência que o SSF busca ao monitorar a capacidade dos clubes de honrarem seus compromissos sem depender de receitas voláteis. Em síntese, o AFAC deixa de ser uma promessa contábil e passa a ser capital real, dando ao Bahia SAF uma base patrimonial sólida para cumprir os critérios progressivos de licenciamento financeiro que a CBF implementa a partir de 2025.

Uns achados

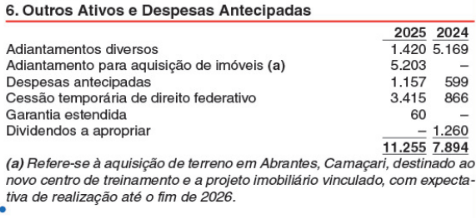

Conectando com a Nota 6 – Adiantamento para Imóvel em Abrantes

A Nota 6 revela um dado que passa despercebido: há um adiantamento de R$ 5,2 MM para aquisição de imóvel, especificamente um terreno em Abrantes, Camaçari, destinado ao novo centro de treinamento e a um projeto imobiliário vinculado, com expectativa de realização até o fim de 2026.

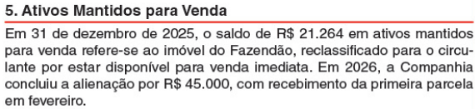

Isso fecha um círculo estratégico importante: o Fazendão foi vendido por R$ 45 MM e já passa a investir em um novo CT. A lógica é trocar um ativo antigo, centralizado em Salvador, por infraestrutura nova, com tecnologia de ponta embarcada e mais próxima da cidade.

Outro achado perdido, tá nessa informação abaixo, na nota explicativa (a):

“Parte das contratações de 2025 ocorreu com clubes do mesmo grupo econômico sem desembolso imediato de caixa, com reflexo apenas contábil.”

Certamente se refere a Nico Acevedo, adquirido junto ao NY City.

Isso é importante porque não drena caixa da operação e que pode se apresentar como alternativa estratégica em movimentos futuros.

E o que fica dos números

Prejuízo caiu 37%. Receita cresceu 55%. FCO reduziu substancialmente. Custos cresceram abaixo da receita pela primeira vez. A operação de venda de atletas rodou a 2,4x o valor contábil.

O breakeven contábil ainda está distante, quem sabe em 2028 a 2030, dependendo da performance esportiva e do pipeline de receitas, mas a trajetória está correta e os fundamentos estão se construindo da forma planejada. Mais do que velocidade é a direção que importa.

O CFG não veio para fazer lucro em 5 anos. Veio para construir um ativo esportivo relevante, valorizá-lo e eventualmente monetizar isso de formas que a gente ainda não consegue enxergar completamente. O modelo é o mesmo que usaram no Manchester City, no New York City e em outros tantos clubes ao redor do mundo.

O valuation da SAF aumentou e os números de 2025 confirmam isso. o CFG já colocou mais de R$ 1,1 Bilhão em 3 anos e já anunciou mais R$ 300 milhões em um novo CT.

Quem acompanha o mercado financeiro conhece bem o padrão. Antes de uma ação disparar, ela passa por uma fase de acumulação: volume subindo, preço andando de lado, mercado ainda cético. O Bahia está exatamente nessa fase. Os fundamentos estão se construindo, o smart money já está posicionado. É só uma questão de tempo.

O caminho está sendo construído da forma como eu sempre esperei.

Só não enxerga quem desconhece (por ser leigo no assunto), ou quem não quer mesmo.

Comentários: